Dr. Onur AKKAYA

Bu yazıda size yakın dönemde Türkiye ekonomisinin para arzındaki gelişmelerden bahsedeceğim. Veri seti, Türkiye Cumhuriyet Merkez Bankası tarafından yayınlanan EVDS sisteminden kullanılacaktır. Bundan önce konun basitleşmesi için Türkiye ekonomisinde kullanılan para arzı tanımlarını kısaca hatırlatmak isterim.

M1=Dolaşımdaki Nakit + Vadesiz Mevduat Dolaşımdaki Nakit= Dolaşıma Çıkan Banknot + Bozuk Para-Banka Kasalarındaki Nakit

Vadesiz Mevduat= Vadesiz Mevduat (Tl) + Vadesiz Mevduat (YP) şeklinde hesaplanmaktadır.

M2=M1+Vadeli Mevduat

Vadeli Mevduat= Vadeli Mevduat (Tl) + Vadeli Mevduat (YP) şeklindedir.

M3=M2+Repo+Para Piyasası Fonları (B Tipi Likit Fon)+İhraç Edilen Menkul Değerler şeklinde bulunmaktadır.

Bu göre grafiklerde Türkiye ekonomisinin son 10 yıl içindeki para arzı değişkenleri olan M1, M2 ve M3’ün üç aylık değişimleri incelenmektedir.

GRAFİK.1’DE 2011Q2-2021Q2 dönemi için ele alınan M1, M2 ve M3 değişkenlerinin durumu gösterilmektedir. Grafiğin geneline bakıldığında M2 ve M3 değişkenleri M1 değişkeninden daha yüksek ve birlikte seyretmektedir. Ancak yıllar içinde üç değişkende artış eğilimi içinde olduğu görülmektedir. Özellikle 2019-2021 dönemi için yaşanan artış daha keskin olduğunu söyleyebiliriz. Beklenildiği gibi üç değişken arasında M3 para arzı değişkeni en büyük hacme sahiptir.

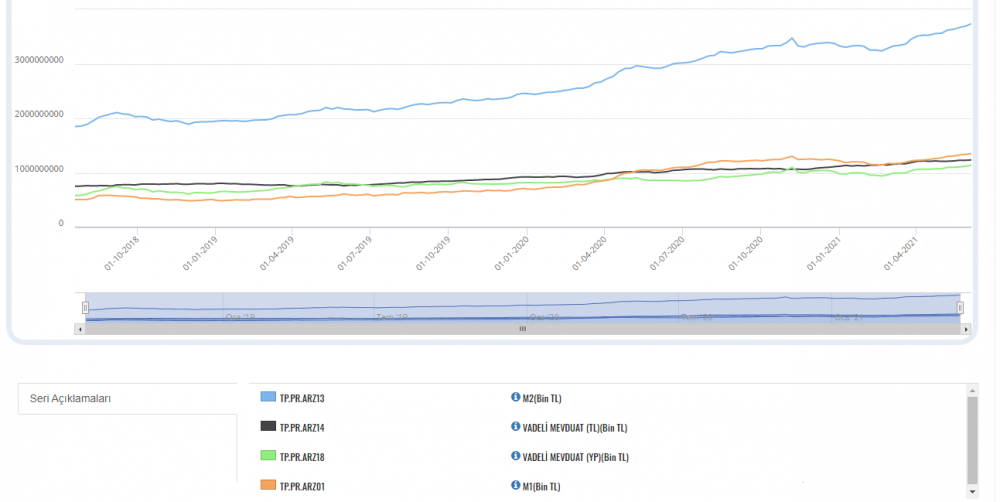

GRAFİK.2’DE 2011Q2-2021Q2 dönemi için ele alınan M1 değişkeninin detaylı durumu gösterilmektedir.M1 değişkeni içinde en büyük etkiye Vadesiz (YP) değişkenin olduğunu görmekteyiz. Bu durum için ülke içindeki tasarrufların daha çok yabancı para cinsinden tutulduğunu söyleyebiliriz. Özellikle 2019’un ikinci yarasından sonra Vadesiz Mevduat (YP) artış eğilimindedir. Diğer yandan Vadesiz (TL) hesaplarının yatay bir seyirde olmasını eklediğimizde vadesiz mevduat tutanlar yerli paraya güvenmeyerek yabancı parada kalmak istedikleri sonucu ortaya çıkmaktadır. Diğer yandan Dolaşımdaki Nakit değişkenin ele alınan on yıl içinde yatay seyrettiğini görmekteyiz.

GRAFİK.3’TE 2011Q2-2021Q2 dönemi için ele alınan M2 değişkeninin detaylı durumu gösterilmektedir. M2 değişkeni içinde uzun dönem boyunca en büyük etkiye Vadeli Mevduat (TL) olduğu görülmektedir. Ancak, 2020Q1’den itibaren M1 değişkeni ile Vadeli Mevduat (TL) değişkeni azda olsa yer değiştirmiştir. Bu durumu Vadeli Mevduat'taki (TL) çözülme olarak görebiliriz. Vadeli Mevduat (YP) değişkeni ise M1 ve Vadeli Mevduat (TL)’nin hemen ardından üçüncü büyüklük olarak bulunmaktadır. M2 içindeki üç değişken için ele alınan yıllar içinde artış trendi olduğunu söyleyebiliriz. Ayrıca, Vadeli Mevduat (YP) değişkeni için tasarruf sahiplerinin mevduat bankalarını seçtiği GRAFİK.4’TE gösterilmektedir.

GRAFİK.5’TE ise 2011Q2-2021Q2 dönemi için ele alınan M3 değişkeninin detaylı durumu gösterilmektedir.M3 değişkeni içinde en büyük etki M2 değişkenine aittir. Grafikten de görüleceği gibi diğer kalemler olan Repo, Para Piyasası Fonları (B Tipi Likit Fon) ve İhraç Edilen Menkul Değerlerin etkisi oldukça az görülmektedir. Bu durumu tasarruf sahiplerinin tercihlerini repo yerine yüksek faiz nedeniyle Vadeli Mevduat (TL) ve döviz üzerinde tuttuğuna bağlayabiliriz. Ayrıca B tipi likit fon ve İhraç menkul kıymet kalemlerin büyüklüğü az görülmektedir.

Sonuç olarak, ele alınan dönem içinde M1 para arzı içinde ekonomideki döviz kuru oynaklığı etkisiyle yabancı para vadesiz mevduatların miktarının yüksek olduğunu, M2 para arzı içinde ise uzun dönem boyunca en büyük etkiye sahip olan değişkenin Vadeli Mevduat (TL) iken 2020Q1’den itibaren M1 para arzı değişkeni ile azda olsa yer değiştirdiğini ve M3 para arzı değişkeni içinde repo, B tipi likit ve ihraç edilen menkul değer etkisini M2’ye göre çok az olduğunu söyleyebiliriz. Özellikle ekonomideki yerli para yerine yabancı paranın tercihi (dolarizasyon etkisi) M1 ve M2 para arzı değişkenleri üzerinde gözlenmektedir.

Kaynakça

TCMB, Elektronik Veri Derleme Sistemi, 2021.